El banco que lidera Carlos Hank González da un salto con Bineo. Hablamos con el empresario sobre digitalización, inclusión financiera y disciplina.

Por: Luz Elena Marcos y Alberto Verdusco

Fotos: Diego Alvarez Esquivel

La velocidad se siente en la oficina de Carlos Hank González. Un auto a escala de Ferrari, tres cascos de Sergio ‘Checo’ Pérez, a quien Banorte patrocina, y un trofeo de la Fórmula 1 adornan el espacio donde el banquero despacha en Ciudad de México.

Este hombre de 52 años y 1.97 metros de altura vive en una carrera constante, en una pelea en la que dice no temerle a la competencia y en la que busca aferrarse al liderato. En ese amor por las pistas es que el presidente de Grupo Financiero Banorte decide aprovechar la primera recta de 2024, aplicar el DRS y tomar la delantera de sus contrincantes con el lanzamiento de Bineo, su nuevo banco digital.

Bandera a cuadros, el hijo del empresario Carlos Hank Rhon y de Graciela González Moreno se siente orgulloso de mostrarle al sistema financiero nacional la nueva plataforma con la que ofrecerá a sus clientes otra modalidad de sus servicios, pero también para acercarse a aquellos millones que hoy no gozan de los beneficios de la banca.

OPERACIÓN. Bineo ofrecerá cuentas de inversión y un crédito personal para más tarde transformarse en una cuenta de débito.

“Con Bineo, buscamos atender todas las necesidades que el mercado pudiera tener para que el cliente haga cualquier operación bancaria donde quiera, como quiera y cuando quiera. Con esta plataforma, ellos son el centro de todo”, dice.

La llegada y el crecimiento acelerado de otras aplicaciones financieras en el país no son un problema para el empresario. “Hoy estamos combinando una cosa que ninguna app puede decir que lo tiene: más de 120 años de ser parte de la banca en México, que es Banorte”.

El también consejero de Gruma y director general de Grupo Hermes nos recibe en el piso 13 de su edificio, en Reforma 383, en Ciudad de México, para hablar sobre esa apuesta y lo que significa Bineo, la visión de Banorte, la economía mexicana, el nearshoring y algún consejo que lo ha llevado al éxito.

Carlos Hank González reconoce que la idea de lanzar Bineo responde a que hay una nueva generación de clientes que prefiere tener acceso a los servicios financieros de una manera 100% digital.

“Aún es muy atractivo acudir al banco de manera tradicional, ir a una sucursal y realizar sus operaciones, pero nosotros en Banorte estamos evolucionando constantemente y tenemos al cliente en el centro de todas nuestras actividades”, señala. “Y hemos visto que una parte de ellos busca tener acceso a la banca, a depósitos, a pedir un crédito o hacer una transferencia sin pisar una sucursal. Hoy, hay mucha población que hace todo de manera digital porque no quieren ir a las instalaciones o no tienen el tiempo para hacerlo”.

De traje azul, camisa blanca y sin corbata, el también amante de la equitación pone de ejemplo los casos de Uber y Netflix para entender por qué la banca tenía que revolucionar a un modelo completamente digital.

“¿Por qué inventaron Uber si ya existían los taxis? Porque había mucha gente que ya no quería depender del transporte público, pero tampoco quería tener un auto, o también porque hay quienes sí tienen un coche, pero no quieren preocuparse de encontrar un estacionamiento”, señala. “¿O para qué necesitábamos una empresa como Netflix si tenemos televisión? Pero entonces viene una generación que quiere sus programas a la hora que quiera, donde quiera y como quiera, y por eso surgen estas plataformas”.

Con eso en mente, Banorte entendió que existen diferentes necesidades en el mercado, y si bien hay generaciones que prefieren utilizar las formas tradicionales, también hay otra que gusta de la innovación y la digitalización. “Volvamos al ejemplo de la televisión. Yo puedo prender el aparato todos los días y ver lo que me gusta, y seguramente mis hijos no saben ni cómo prenderla”, comenta Hank González, al tiempo que lanza la mirada a su hijo Carlos, quien lo acompaña en esta entrevista.

Al final, detalla, la institución se encamina más a la hiperpersonalización de los servicios, para darle al cliente los productos a la medida de lo que necesita y quiere. Reconoce que Banorte, por ser el banco con el índice de cartera vencida más bajo entre los competidores, busca premiar a los usuarios que le han dado la confianza siendo más cercano a ellos.

Los números saludables que, en general, presenta el sistema muestran el avance en educación financiera en México, aunque aún hay mucho que recorrer. “El cliente merece un servicio financiero y bancario más cercano y por eso hemos evolucionado. No quiere decir que no exista todavía una enorme oportunidad de seguir creciendo en la educación, pero esa es una enorme responsabilidad que nosotros en la banca tenemos que contribuir”.

Carlos Hank dice que la competencia que se vive con la llegada de las fintech, su acelerado crecimiento y la creación de otros bancos digitales no le asusta. “Nos encanta la competencia. A nosotros no nos asusta porque tenemos la suerte de competir con los mejores del mundo y, además, tenemos la capacidad de ganarle a los mejores del mundo”, sostiene. “Nos entusiasma mucho y no los subestimamos. Nos sentimos capaces de ser mejores, por supuesto”, asegura.

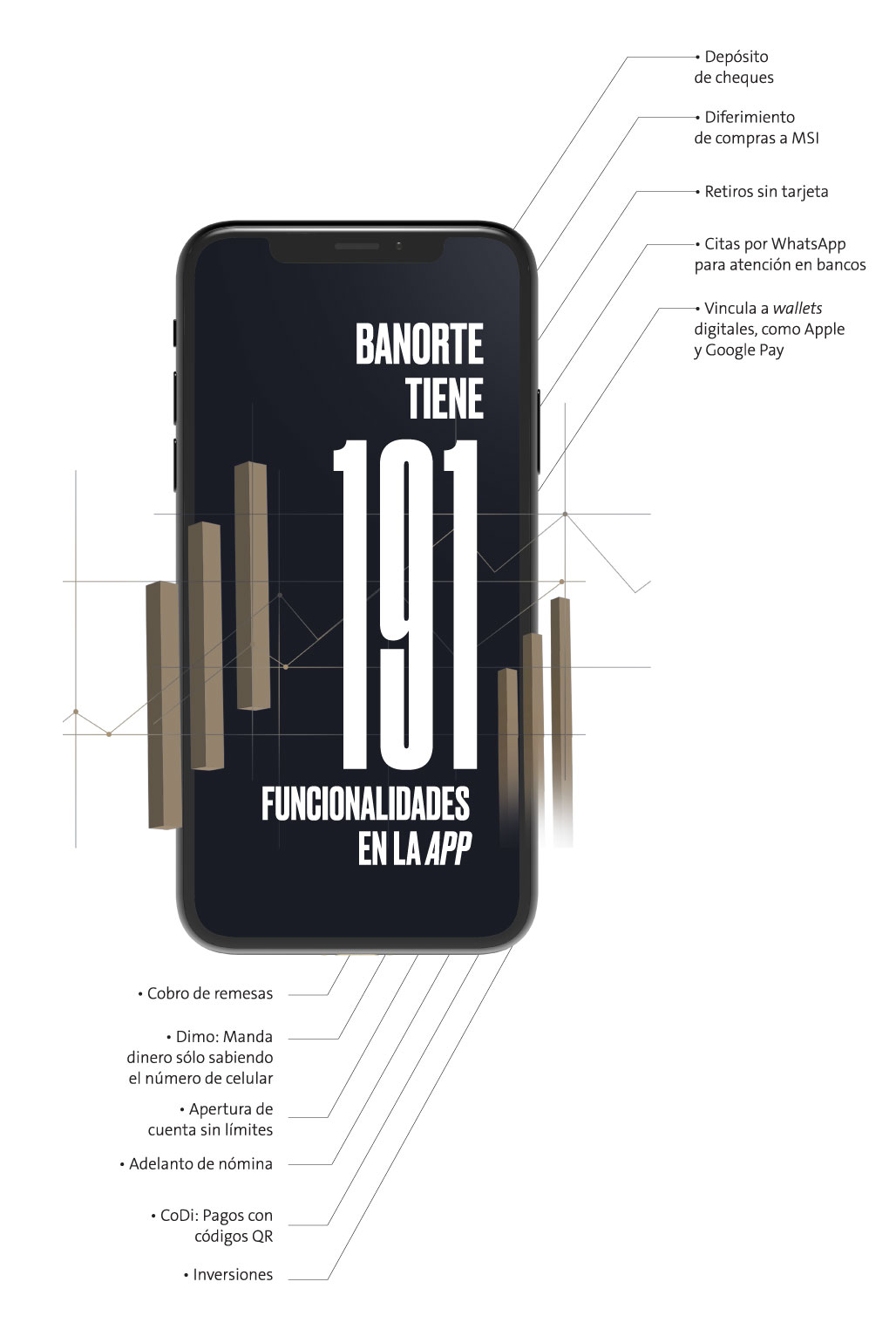

Sacar un crédito hipotecario o automotriz, abrir una cuenta de ahorro, hacerse de una tarjeta de crédito o débito o cobrar un cheque o una remesa son algunos de los servicios que los clientes de Banorte y de Bineo podrán realizar con la nueva plataforma.

El banco digital, que se distinguirá por los tonos anaranjados y por tener una nube de diálogo en la ‘i’, está disponible para dispositivos Android y iOs. En una primera etapa, Bineo, que compartirá oficinas operativas con Banorte, ofrecerá cuentas de inversión y un crédito personal para más tarde transformarse en una cuenta de débito que, al igual que Banorte, estará protegida por el IPAB hasta por más de 3 millones de pesos. De acuerdo con las proyecciones de la institución financiera, se prevé que incorporen a 2.8 millones de nuevos usuarios en los próximos cinco años.

Para hacer posible que este nuevo modelo se echara a andar, el banco realizó una inversión de aproximadamente 150 millones de dólares. Pero para Carlos Hank hay un tema que emociona a partir de la llegada de Bineo y que ha sido un rezago que, por años, acumula la banca con la población mexicana: una mayor inclusión financiera.

Un estudio de Mastercard muestra que, en México, sólo el 39% de los usuarios cuentan con una tarjeta de crédito, mientras que en otras economías de Latinoamérica, como Colombia, Brasil y Argentina, la proporción está por encima del 50%. La Encuesta Nacional de Inclusión Financiera del INEGI muestra que el 67.8% de las personas de 18 a 70 años tenían algún tipo de producto financiero formal (cuenta de ahorro, crédito, seguro, Afore) en 2021, lo que equivale a 56.7 millones de personas.

“Una de las grandes ventajas que vamos a tener con la plataforma será bancarizar al país. Hay muchos lugares en México donde no hay acceso a los servicios financieros, donde la sucursal más cercana está a dos o tres horas. Pero, prácticamente, todos tienen celular. Son millones de líneas telefónicas las que existen, así que muchos de ellos tienen la oportunidad de ser parte del sistema bancario a través de Bineo”, apunta el empresario. Y es que el 79.2% de los mexicanos cuenta con un dispositivo móvil, de acuerdo con datos de la Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2022.

FUENTE: Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2022.

FUENTE: Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) 2022.

El empresario agrega que esta plataforma puede transformar la vida de millones de mexicanos porque en lugar de perder dos horas de ida para llegar a la sucursal, más otras dos horas de vuelta para regresar a casa, lo que implicaba perder un día de trabajo, ahora podrán hacer las mismas operaciones desde su móvil a la hora que quieran, después de trabajar, durante la jornada laboral, el fin de semana. “Y así van a ser parte del sistema y de las ventajas que ofrece la banca. Lo que puede significar en un puente positivo para la vida de las personas”, apunta.

Especialistas y organismos reconocen que llevar servicios financieros a más personas en México es uno de los grandes retos. De acuerdo con la CEPAL, en el país hay un bajo nivel de inclusión y existe el desafío de incentivar el uso de productos y servicios, y mejorar su diseño para que se ajusten a las necesidades de las personas.

Hay especialistas que reconocen que el acceso a los servicios financieros a través de otros canales diferentes a los tradicionales, como las fintech, permiten la democratización de la banca y que personas que hoy no gozan de los beneficios del sistema financiero se integren. Si bien no hay datos que muestren cómo la penetración de las fintech ha impactado en el acceso a servicios financieros, la encuesta Global Findex 2021 del Banco Mundial refiere que los hogares y negocios con accesos a los servicios de la banca están mejor preparados para enfrentar situaciones de crisis y emergencias respecto a aquellos que no los tienen.

La noticia positiva es que, con base en la información del organismo internacional, el porcentaje de personas que cuentan con algún producto financiero va en crecimiento. En 2021, el 76% de los adultos en el mundo tenían una cuenta en una institución financiera o por medio de un proveedor de dinero móvil.

Un reflejo de barrera para la inclusión financiera y la penetración de otros esquemas digitales en México es el uso del dinero en efectivo que, en el país, continúa siendo el rey. La Encuesta Nacional de Inclusión Financiera (ENIF) de 2021 muestra que 91% de las compras de 500 pesos o menos que realizaron los mexicanos la hicieron con billetes y monedas, mientras que 79% también utilizó ese método de pago para sus compras superiores a 501 pesos.

META. La apuesta del banco es que Bineo ayude a bancarizar a los sectores de la población que hoy no tienen acceso a los servicios financieros.

Hank González es optimista sobre el panorama económico del país pese a algunas dificultades que se han atravesado en años recientes, como la pandemia, la elevada inflación o el actual momento de altas tasas de interés.

A la espera de que se conozcan los datos oficiales, el área de estudios económicos de Banorte espera que el producto interno bruto (PIB) de México haya crecido 3.3% en 2023 y para este año prevé un avance, más moderado, del 2.4%.

Aun cuando sabe que los números lucen favorecedores, también reconoce que la banca tiene un área de oportunidad para ser puente y palanca del desarrollo económico a través del otorgamiento del crédito y un elemento clave para detonarlo con mayor fuerza son el famoso nearshoring y los acuerdos comerciales.

El banco pronostica que, gracias a la localización geográfica del país, atraerá 168,000 millones de dólares en inversiones durante los siguientes cinco años. “Estamos en una posición privilegiada para beneficiarnos en ese desarrollo y crecimiento de México. Banorte tiene que ser el puente de entrada para el nearshoring, está para contribuir en ese potencial”, dice el empresario.

Lo que sí admite es que no hay espacio para que este modelo se concentre o termine siendo un “nearshoring selectivo” que sólo beneficie a algunas zonas del país dejando fuera a una parte importante del territorio.

Es el momento en que resalta el caso trágico de Acapulco, entidad devastada tras el paso del huracán Otis, de categoría 5 y arrastrada por el abandono de años. “El nearshoring no va a ser exitoso si sólo beneficia a pequeñas regiones del país. Tiene que tener la capacidad de hacerlo en todo México. Aquí es donde Banorte debe jugar ese rol de ser un brazo que conecte y lleve esos beneficios, porque si no, corremos el riesgo de que esto se convierta en un nearshoring selectivo”.

Cuenta que Banorte ha contribuido con Acapulco no sólo ayudando a quienes tenían un crédito con ellos y apoyando a diferir sus pagos, sino también lo han hecho con donaciones. Hasta el 10 de enero, se había recaudado 73.5 millones de pesos en donaciones, una cifra que será duplicada por la institución financiera para reconstruir escuelas, hospitales y hogares.

El compromiso es levantar 20 planteles escolares, repartir más de 250,000 despensas y mejorar más de 1,500 viviendas a través de la fundación del banco en Acapulco de Juárez, San Marcos y Florencio Villarreal.

Banorte también ha hecho alianzas con otras fundaciones para impulsar la reconstrucción de la entidad. “Iniciativas como lo es Bineo tenemos que llevarlas para que sean un impulso para el desarrollo de Acapulco”.

Además, Banorte hizo alianzas con personajes como el cantante Luis Miguel y Sergio ‘Checo’ Pérez, quien es amigo cercano de Hank, para apoyar a los damnificados por Otis. La donación del cantante fue de 20 millones de pesos mientras que con la Fundación Checo Pérez, el monto fue de 6.75 millones de pesos.

La agenda verde

El cambio climático y los cada vez más frecuentes y devastadores fenómenos naturales que han impactado alrededor del mundo han obligado a las empresas a generar una agenda verde, lo que no es excepción para Banorte. “Nosotros fuimos el primer banco que se sumó a los principios de la banca sustentable a través de las Naciones Unidas. ¿Por qué lo hicimos? No sólo por necesidad, sino porque verdaderamente en el banco creemos en la importancia y en la diferencia que una institución como la nuestra puede hacer en ese sentido”, asegura.

El empresario explica que en el Comité de Crédito de la firma se evalúa el impacto que pueden tener cada uno de los proyectos que financian. “Hemos creado productos en los que le damos prioridad, por ejemplo, a tasas más accesibles a quien compre un auto eléctrico. Constantemente estamos evaluando cada uno de los impactos que pueda tener porque verdaderamente sentimos que Banorte tiene la capacidad, junto con nuestros clientes, de crear un cambio, de crear esa conciencia en la importancia que tiene el medioambiente”.

Sobre el escritorio de Carlos Hank González no puede faltar su libreta de apuntes, que está forrada de color azul marino y sobre la que resalta al centro y en color plateado el icónico Cavallino Rampante del escudo de Ferrari. A su lado está el libro El ojo del arquitecto, de Alfonso López Baz, que reúne fotografías del autor. De frente tiene dos monitores, uno que transmite la programación de Bloomberg, con lo que el banquero está al tanto de las noticias financieras del momento, y el otro con la información nacional.

Pero la zona más importante del espacio de trabajo se encuentra detrás de su escritorio. Sobre un mueble y unas repisas, el empresario tiene encuadradas las diferentes portadas de medios en los que ha aparecido, así como una veintena de cuadros con fotos de su familia, resaltando aquellas en las que aparece con su esposa e hijos. Es el momento de hablar del mayor legado que quiere dejar no solamente como hombre de negocios, sino como el ser humano que es.

LO QUE LO IMPULSA. Carlos Hank González señala que su familia es su mayor motivador y que espera dejar como legado haber luchado por los sueños de sus hijos.

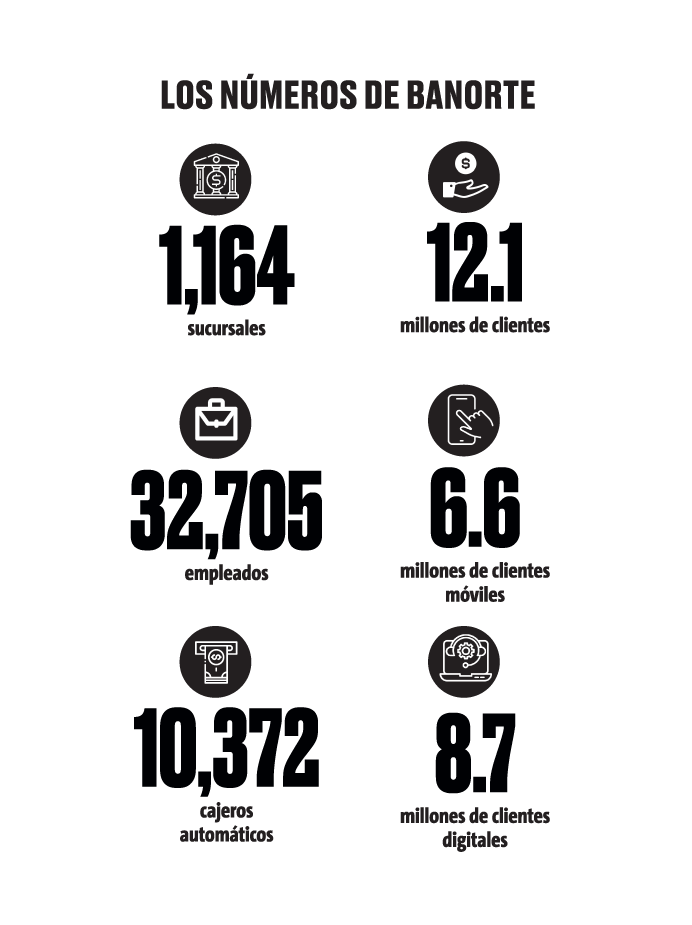

Detrás de ese banco que generó utilidades por 52,418 millones de pesos en 2023, para Hank González, hay un hombre que cree que el bastión más importante y la razón que lo motiva diariamente es la familia. “Si tú ves, la familia en México siempre está en el centro de todos nosotros, es lo que nos da fortaleza. El esfuerzo que nosotros como papás hacemos por nuestros hijos, convertir los sueños de ellos en propios es el ejemplo que quiero dejar, como en su momento lo hicieron conmigo”, afirma. “Si yo logro transmitir eso a mis hijos, ese sería mi legado, y aquí está mi hijo para que le pregunten si lo he logrado o no”, dice entre sonrisas mientras señala a Carlos, su primogénito, un joven veinteañero que recién salió de la universidad.

Pero un legado no se construye con buenos deseos y sólo palabras. Eso lo sabe el hombre que encabeza el segundo banco más grande de México. Detrás de sus logros hay un hábito clave que lo ha puesto donde está y que comparte a los lectores de Expansión para que también erijan su camino al éxito.

“El hábito más claro y que no falla es la disciplina y justo de eso platicaba con mis hijos el fin de semana. Muchas veces, uno trabaja por motivación o busca sus objetivos por motivación, pero no todos los días la tenemos, a veces amanecemos con menos ganas de hacer una cosa que otra”, afirma. “Pero la disciplina es la que te va a llevar al lado correcto. La disciplina de ir a la escuela, de entregar la tarea, de hacer ejercicio o un deporte, la disciplina constante es la que te va a llevar a alcanzar tus sueños y esa ha sido la manera en la que yo he conducido mi vida, en ser muy disciplinado en lo que quiero hacer”.

La entrevista está por concluir, pero falta la pregunta de finanzas personales para revelar el secreto detrás de la fortuna del banquero.

¿Cómo cuida Carlos Hank su dinero? “Muy fácil, invirtiéndolo en Banorte”, dice con una sonrisa, al tiempo que se levanta para acercarse a su hijo, tomarlo del hombro y rematar con un comentario: “A este muchacho ya se le acabó el 20, así que hay que ponerse a trabajar”.

Carlos Hank González vuelve a pisar el acelerador, ya que la maquinaria debe seguir funcionando.

FOTO DE PORTADA Diego Alvarez Esquivel / DISEÑO Y PROGRAMACIÓN WEB Nayeli Araujo / COORDINADORA DE FOTOGRAFÍA Betina García